千乘未来观 | 汽车智能座舱:车载显示屏的投资机会

苏莅原

千乘资本

投资副总裁

关注领域

关注汽车电子、芯片半导体

智驾推动智舱,智舱重在人机交互,技术路线看未来趋势,产业链向上游投。

文 | 苏莅原

编辑 | 桂蔚

正文字数:8379字

预计阅读时间:10分钟

《千乘未来观》是千乘资本内部行研报告的精华内容分享。在这里,分享认知,交流观点,探讨关于未来一切的可能!

1. 当我们谈论“智能座舱”时,我们在谈论什么?

作为一名投资人,每月我都会奔波于各种行业研讨会和交流活动。随着新能源汽车行业市场规模的爆发性增长和我国国产新能源造车势力的迅速崛起,我们往往能够听到圆桌会议上的诸位嘉宾大佬们不断强调着这么一句话:从一级市场投资的角度看,现在是汽车电动化的下半场,却是汽车智能化的上半场,甚至是裁判鸣哨不久的开场阶段。

诚然,以锂电池为主的汽车电动化赛道经过2015-2020年的投资热潮后逐步降温。各个细分行业内优质项目的稀缺,项目的过高估值,让一级市场投资人们在焦虑中不得不慎之又慎。反观汽车智能化赛道,确实呈现方兴未艾的景象:技术革新、政策推动和消费升级——三驾马车合力驱动这个增量市场加速爆发。

可是,当各位投资人在大声地讨论着所谓的“智能座舱”之时,我们在谈论什么呢?也许诸位读者脑中浮现的是如下图1这般酷炫耀眼的座舱场景,亦或是如图2这般仅仅是装备简单的一台智能手机而已。

图1:星际战舰座舱的概念图

图2:装备了一台智能手机的自行车

从现阶段来看,汽车的“智能座舱”仅仅是一个复合型概念,涉及的细分技术种类繁多。对于智能座舱的定义业界并未形成统一,也没有明确的标准。对于智能座舱的概念或定义,行业内主要存在两种主流的观点。

第一种,把智能座舱定义为一种智能服务系统,能主动洞察和理解用户需求,又能满足用户需求;从终端消费者需求及应用场景出发,乘客不仅无需担忧驾驶和出行,还能在智能座舱中获得舒服的体验。

第二种,智能座舱被定义为一种智能移动空间,此时汽车将彻底告别仅仅作为出行工具的角色,目标是实现座舱与人、车、路的智能交互。相比现在的驾驶座舱,这种形态的智能座舱将更加智能化和人性化,业内将其看作是汽车和房间组合而成的一个全新的产品品类。而IHS Markit1对于智能座舱下的定义为:智能座舱是指集成了智能化和网联化技术、软件和硬件,并能够通过不断学习和迭代实现对座舱空间进行智慧感知和智能决策的硅基生命综合体;与机械化座舱、电子化座舱的不同在于,智能座舱能够更加高效、更加智能的感知座舱环境,并被赋予更多的人格特性与具象存在——智能技术和软件塑造灵魂基础,硬件装备则构建了智慧功能感官体系。

2. 汽车座舱的发展历程

2.1汽车座舱一路从机械式向电子式过渡,再向智能式发展

从汽车座舱升级路径情况来看,主要分为四个发展阶段,各个阶段汽车座舱的特点和典型产品代表,如下图所示。

图:汽车座舱的四个主要发展阶段

上世纪60-90年代(即2000年以前),汽车座舱尚处于机械时代。座舱产品主要包括机械式仪表盘及简单的音频播放设备,功能结构单一,基本都是物理按键形式,可提供的信息仅有车速、发动机转速、水温、油耗等基本信息。

2000-2015年为电子化时代。随着汽车电子技术的发展,座舱产品进入电子时代,虽然装置仍以机械仪表为主,但少数小尺寸中控液晶显示开始使用。此外还增加了导航系统、影音等功能,为驾驶员提供较多信息。

2015年进入汽车座舱的智能时代初级阶段,智能座舱逐步开始名副其实。以大尺寸中控液晶屏为代表率先替代传统中控,全液晶仪表开始逐步替代传统仪表,中控屏与仪表盘一体化设计的方案开始出现,少数车型增配HUD(Head Up Display,又称为平视显示器)抬头显示、流媒体后视镜等,人机交互方式多样化,智能化程度明显提升。

2020年之后,高级别自动驾驶逐步应用、芯片和算法等性能的增加,以及一芯多屏、多屏互融、立体式虚拟呈现等技术的普及,将带动智能座舱产品进一步升级。而且,智能座舱的交互模式进一步向触摸、语音、手势等多模态的交互方向演化,提高人车交互的效率,让智能座舱更像一位出行伙伴。

2.2目前智能座舱主要配置

2.2.1 硬件配置

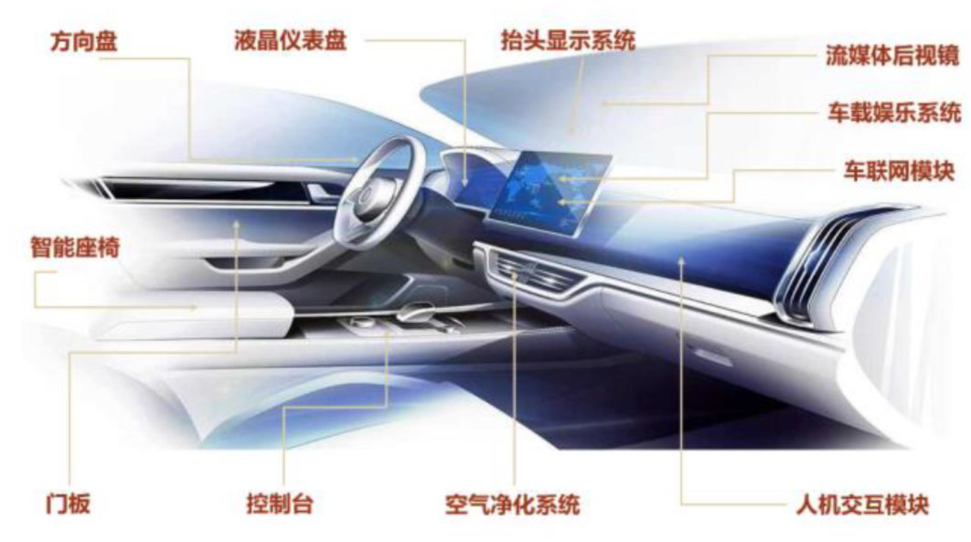

如下图所示,当前主流的汽车座舱电子系统是由:中控屏幕、全液晶仪表、HUD、座舱娱乐系统、智能音响、车联网模块、流媒体后视镜、远程信息处理系统等组成的一整套系统。

图:智能座舱示意图

图:当前智能座舱典型硬件配置

当前智能座舱典型硬件配置由车身内部的座舱域控制器、外部的智能驾驶系统和车联网V2X系统2相连接。车联网通过整合全球定位系统(GPS)导航技术、车对车交流技术、无线通信及远程感应技术奠定了新的汽车技术发展方向,实现了手动驾驶和自动驾驶的兼容。未来,智能座舱和智能驾驶系统会逐步打通,信息流不单单是其中的某一个单一的系统使用,而是信息流可以在两个系统中任意穿梭,共享使用。例如:ADAS(智能驾驶辅助系统)通过毫米波、激光雷达获取的外部信息通过系统之间的互联可以传递给座舱域控制器,通过车载显示器等人机交互设备将信息传递给驾乘人员。反之,驾驶员也可以通过智能座舱中的人机交互设备发出指令,这个信号也可以通过系统间的通信向ADAS和V2X系统进行传递。

其中,中控屏幕的大屏化和多屏化显然使得人机交互更加便捷。不过,大屏化本质,其实依然是车内交互演化的一个进化阶段,它一定不是终点。未来汽车智能座舱设计,包括很多的交互姿态,语音、HUD,都可能是未来更好的交互方式。未来,实体屏幕和触控可能将不再是座舱交互的中心,取而代之的是“自然交互+AR-HUD”。因此,语音、手势和眼球跟踪,包括传感器、算力和算法都是可能是未来技术发展的趋势。

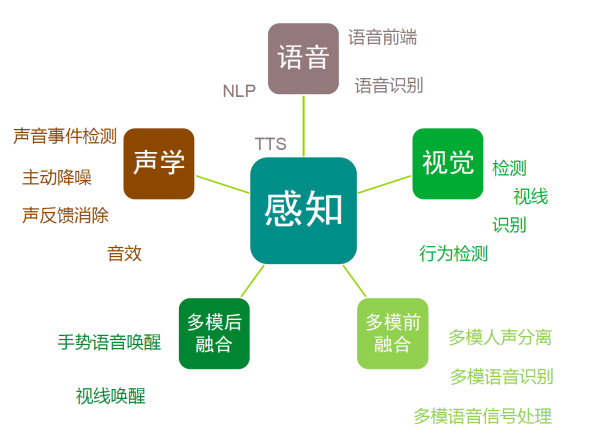

2.2.2 软件算法:感知算法不断增长

如下图所示,感知算法主要分为以下几种:

语音 :指通过单模语音交互技术,如降噪、回声消除、语音识别等。

视觉 :基于图像信息、ToF 等传感器算法的技术,如人脸识别、手势识别、活体检测、抽烟、情绪检测等。

多模前融合 :将多种模态深度渗透、深度融合的技术,为多模融合。多模语音识别和多模人声分离是典型的多模融合技术。

声学 :特指非语音交互范围的声学相关技术,包括:声音事件检测、声场调控等。

多模后融合 :基于单模的感知结果进行浅层的结合的技术。

图:当前主要的感知算法

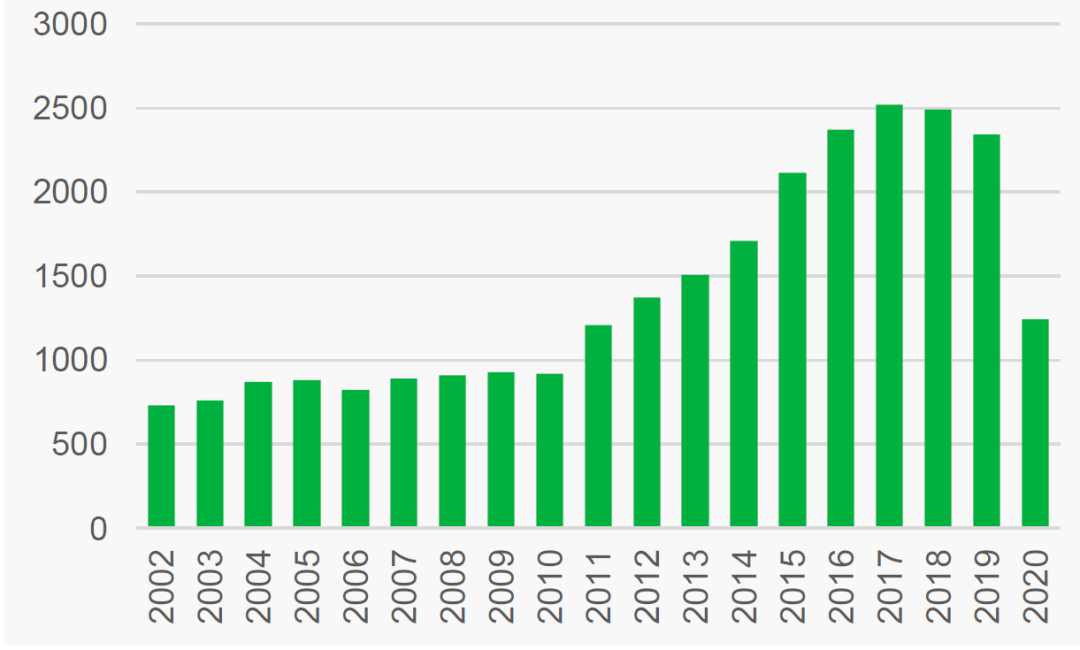

从专利检索分析上看,从 2002~2010年智能座舱每年专利申请量稳定在千件以下,技术处于发展初期;从 2011年开始智能座舱的申请量逐年递增,呈迅速发展趋势,该阶段全球企业的专利创新数量不断提高。由于专利申请公布的滞后性,造成近两年的数据更新滞后,统计中出现了“伪下降曲线”。事实上智能座舱相关专利创新仍处于爆发式增长阶段,带来了技术创新数量的持续高增长。

图:全球智能座舱相关专利数量变化趋势

3. 各路豪强逐鹿智能座舱市场

3.1华为联合长安汽车和宁德时代三方联合推出智能电动汽车(SEV)阿维塔

2022 年 5月20日,阿维塔11正式发布。阿维塔11是业内首个全系标配华为 HI(Huawei Inside)全栈智能汽车解决方案的车型,具备 400tops 的高算力,和 750V 的高压充电能力。

座舱搭载华为的 Harmony OS 智能座舱,智慧互联屏由主副驾两块 10.25英寸高清全液晶屏和 15.6 英寸全高清悬浮式中央触控屏构成。悬浮式中央触控屏采用快捷交互设计,高频应用一触可达,且具备快捷手势操作、分屏应用等功能;副驾触控显示屏基于一芯多屏能力,为副驾带来专属影音娱乐功能。

图:阿维塔11外观图和座舱配置图

3.2 理想推出L9

相比理想ONE的贯通式三连屏,理想L9的智能座舱取消了数字仪表屏,但在主驾位增设了HUD抬头显示系统,并在方向盘上增设了一块可触控的安全驾驶交互屏,它呈条状,采用Mini-LED和多点触控技术,可以清晰地显示必要的行车信息,也可以实现触控式的操控方式,显示车辆行驶的核心信息。同时,中控屏和副驾娱乐屏两个15.7英寸的3K车规级OLED屏幕采用一体式无缝设计,尺寸进一步放大,比例达到16:9;观影追剧效果一流。

在理想 L9 的方向盘上有一块类似 MacBook Touchbar 的区域,屏幕采用 Mini-LED 材质,支持多点触控。功能性方面,可以同步显示一些车速、档位、续航、模式、能耗等信息,在刚上车的时候,这块屏幕还会根据环境,提示是否需要打开座椅通风或者座椅加热功能。据了解,HUD 会承担所有仪表的功能,而这块安全驾驶交互屏更多是为了满足法律法规的要求。

图:理想L9外观图和座舱配置图

3.3 蔚来推出ET7

蔚来第一代旗舰轿车NIO ET7将采用全新一代汽车数字智能座舱技术,将采用第三代骁龙汽车数字座舱平台和5G技术,支持高性能计算、沉浸式图像、多媒体和计算机视觉等功能,并配备NOMI支持高度智能的AI体验,通过车内多联屏为用户带来丰富的视觉交互体验。第三代平台还拥有蜂窝车联网(C=V2X)和高精准定位等强大功能,为用户带来更加智能、更加沉浸式的座舱体验。

中控屏:12.8英寸,分辨率1728*1888,屏幕采用AMOLED技术,画面显示更强,并且实现纯黑背景,避免屏幕漏光情况。

仪表屏幕为10.2英寸,分辨率为1920*532 。Mini LED背光技术实现HDR高动态显示效果,对比度更强。后排HDR控制屏幕,分辨率1268*360,控制后排空调座椅和媒体控制功能。

图:蔚来ET7外观图和座舱配置图

4. 智能座舱渗透率提高的驱动因素

探寻智能座舱兴起的原因,我们认为座舱智能化渗透率的提升由需求侧汽车消费升级、供给侧座舱电子技术变革和政策鼓励这三驾马车共同驱动。

首先,从消费升级谈起。消费者对汽车的定位逐步从出行工具向第三空间进行演进。根据马斯洛需求层次理论,随着经济水平、精神生活的不断提升,人们的需求结构呈现出从物质需求向精神需求过渡的趋势,从最初满足生理需求到追求安全舒适、情感和归属、尊重的需求,最终达到自我实现的需求。对于汽车消费者来说,其消费需求同样经历着马斯洛需求层次的变化,从最初注重汽车安全、舒适,到追求社交、认同、个性化。伴随着消费需求的变化,消费者对汽车的定位正逐步从出行工具向第三空间进行演进,智能座舱被赋予更强的交互属性。

硬件层面来看,驾驶座舱的娱乐功能渐趋丰富,同时叠加一芯多屏的趋势下,座舱芯片的性能需要不断提升才能适应硬软件的发展。例如:近年在技术快速迭代下,座舱芯片的性能持续释放。HUD方面,挡风玻璃成像重影问题的解决,以及AR等技术的进一步发展,HUD逐渐从传统的C-HUD向W-HUD、AR-HUD演进,显示效果更加一体化、信息内容更加丰富,随着终端车厂加快HUD前装的推广,HUD的渗透率不断提升。

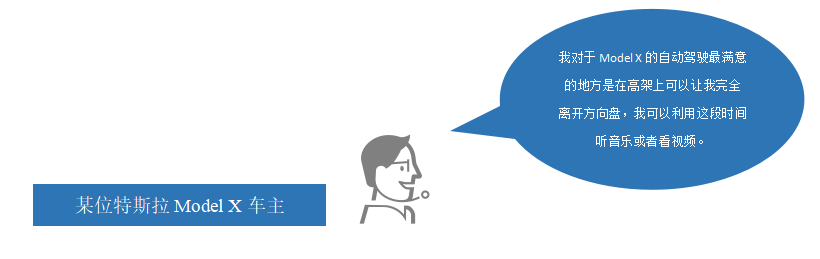

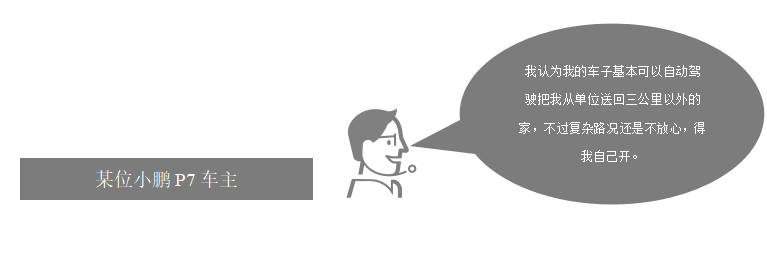

其次,技术快速迭代(尤其是ADAS的技术进步)加快智能化推广。智能座舱的渗透率提升离不开智能驾驶ADAS技术的完善和相关法律的健全。只有通过自动驾驶功能解放驾驶员的双手,使得驾驶员不再需要全神贯注驾驶车辆,智能座舱相关的“第三空间”的机能和需求才有机会得到进一步的释放。小时候大家应该都有随父母自驾出行的记忆吧,旅途之中大家应该也都曾经被母亲提醒过,不要打扰驾驶中的父亲。那么,大家可以清楚地认知到,不能解放驾驶员双手的情况下,智能座舱的发展一定是受限的。相反,随着智能驾驶ADAS系统的完善,足够让驾驶员在旅途过程中有闲暇给自己倒上一杯热咖啡时,智能座舱的春天就真的到来了。

为了印证我的想法,我访谈了两位搭载自动驾驶功能的车主朋友。他们的反馈如下:

图:两位搭载自动驾驶功能汽车的车主的反馈

最后,不得不谈到我国国内政策对于智能汽车,尤其是智能座舱发展的推动。近年来国家不断提升对智能汽车的重视程度,通过下发一系列的政策文件促进行业发展。其中,2020年2月,发改委等多个部门联合下发《智能汽车创新发展战略》,指出智能汽车已经成为全球汽车产业发展的战略方向,发展智能汽车对我国具有重要的战略意义,到2025年,我国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监督和网络安全体系基本形成。2021年8月,交通部及科技部下发的《关于科技创新驱动加快建设交通强国的意见》指出,加快新能源与智能网联汽车等自主研发及产业化,促进自动驾驶等加快应用。

1. 车载显示屏是什么?

首先,我们必须弄明白车载显示屏是什么?它和普通的消费电子产品有什么区别?它在智能座舱系统中扮演一个怎样的角色和作用?带着这三个问题,我们开始这一个部分的探讨。

进入汽车座舱第一眼,除了真皮座椅,就是看到的中控显示屏或者液晶仪表屏,越来越多的用户选购汽车的时候,座舱的考量因素占比也越来越大。一个好的内饰之于用户是非常加分的选型,而屏类似于人的眼睛,就是智能座舱的显示窗口,显示屏造型、质感设计的高低,直接影响到整车的品质。

先说说显示屏的工作原理。

现在的手机和电脑很多都是OLED的显示屏,过去3-4年,基本上都还是普通LCD,只是分辨率和尺寸不同,但是工作原理基本上都是一样的。车载领域安全性排第一位,所以现阶段除了中高端汽车使用OLED以外,其他车型基本上还不敢上OLED,都是普通的LCD。

和消费电子级别的产品比,车规认证是一个坎。理论上,所谓的车规级别认证AEC-Q只是一个汽车行业标准,并不是法律,也没有强制性的认证制度,做与不做,“各凭心意”。但实践中,汽车行业对电子零部件中采用的元器件的基本要求就是“车规级”,而AEC-Q已成为汽车行业事实上的电子零部件通用测试标准,只有通过了AEC-Q认证,大家才认为是车规级元器件。因此,只有满足了车规认证所需要的耐久性测验、高温低温测验等严苛的测试之后,产品才有可能进入整车厂并装配上车。

2. 为何我认为车载显示屏行业值得深度挖掘?

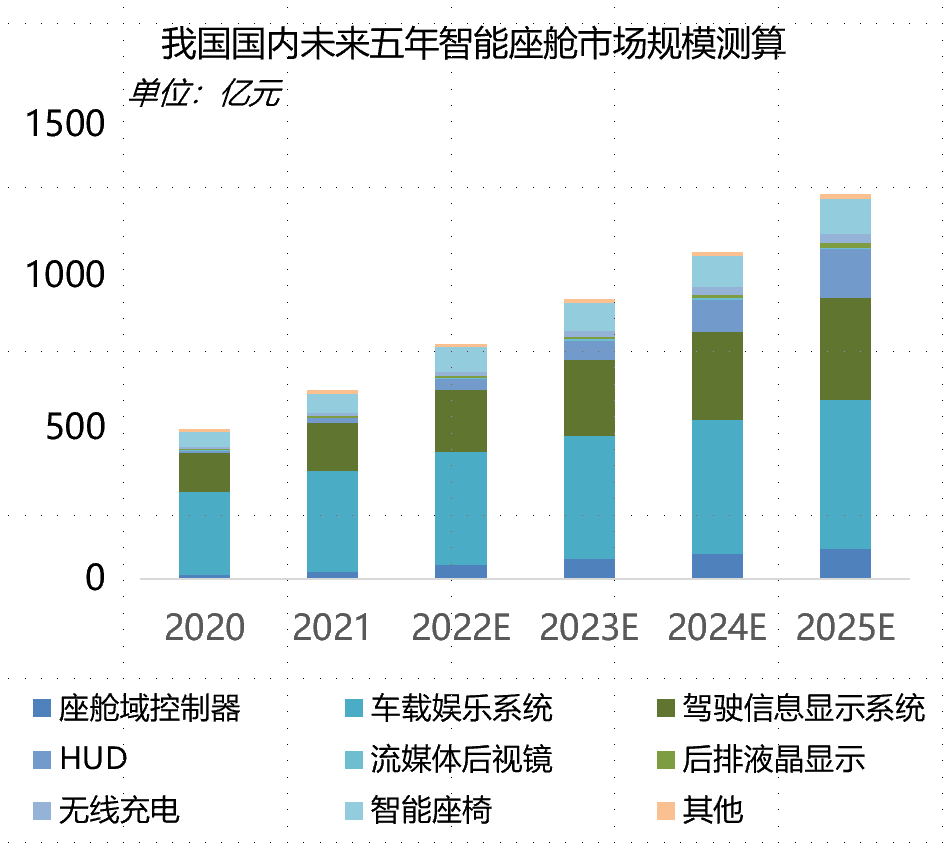

如下图所示,我们对于未来五年内汽车智能座舱进行拆分之后,分别测算了每个领域的市场规模。其中不难看出,车载娱乐系统占比和未来的增量都是最大的,说明了未来车载显示屏的市场空间增量有着巨大的前景。

资料来源:中金证券研究所

3. 行业发展趋势:车载显示屏的大屏化、高清化和联屏化

3.1 大屏化和高清化

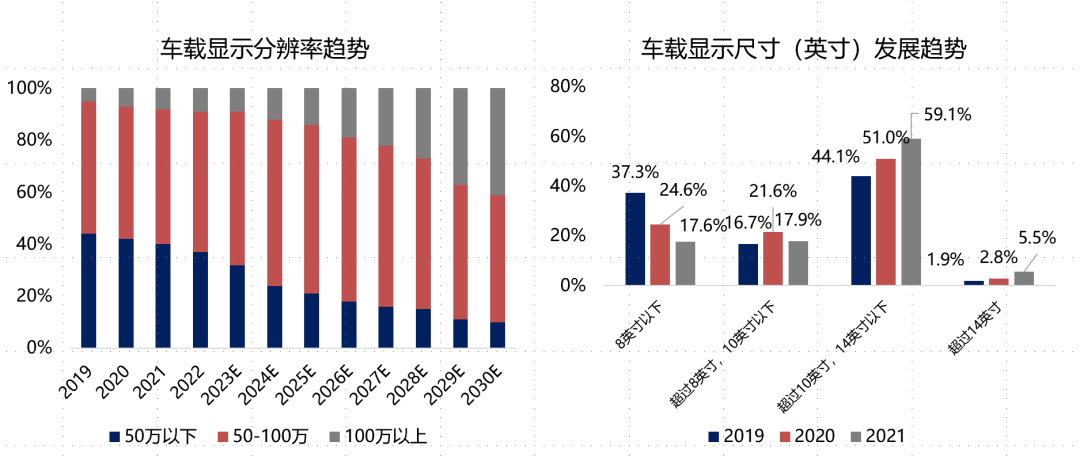

汽车显示屏目前正向类似消费类电子产品大屏化、高清化的应用方向发展。不过,相比消费电子行业,车载显示屏对高寒、高温、稳定性等有更高的要求。目前中控屏幕大多以800x480为主要规格,未来在12英寸以上屏幕大部分都将以1280x720为主要规格,甚至一些屏幕会升级至1920x1080。预计未来5-10年内,50万像素以下的屏幕将逐步减少至不足30%,50-100万像素屏幕占比将增长至60%以上,另有超过10%的屏幕将配置百万像素以上分辨率。

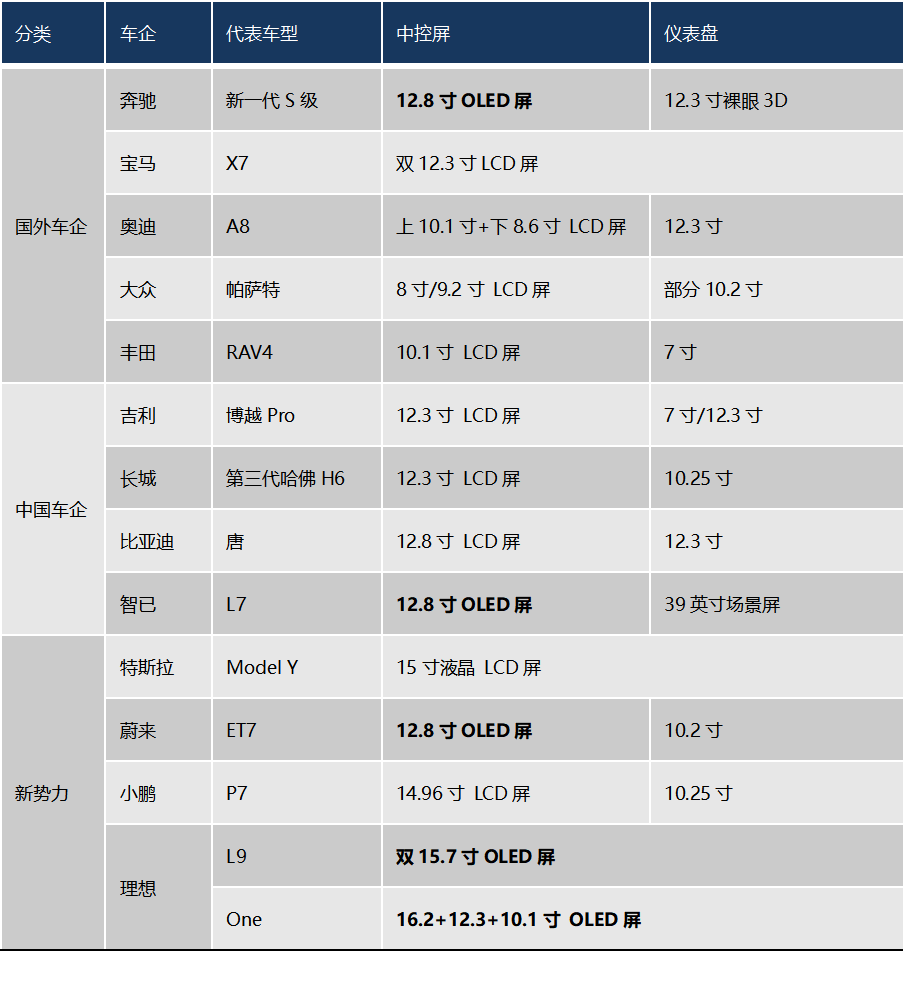

中控屏幕大屏、多屏趋势显著,10 英寸以上中控屏逐步成为主流。在汽车越来越智能化的趋势下,中控大屏、双联屏等车载显示的面积和总量正在同步增长。2021年新车型搭载10英寸以上中控屏(包括10英寸-14英寸和14英寸以上)比例已经达到64.6%,较2020年提升10.8%。形成鲜明反差的是8英寸以下显示屏的装配率,一路从2019年的37.3%下滑到2021年的17.6%,下滑速度之快令人咋舌。

资料来源:汽车之家,IHS

3.2多屏化和联屏化

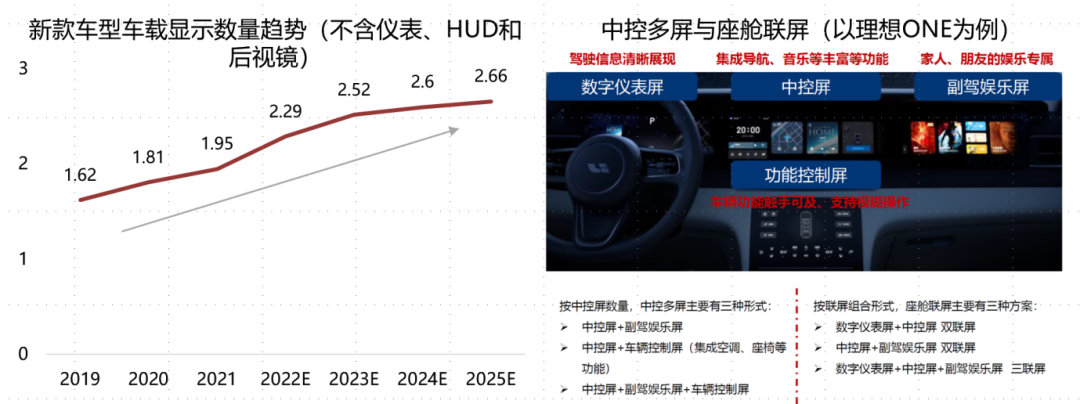

多屏化:一方面可以展示更多信息并增加显示的灵活性和丰富性,同时在后排显示屏的升级也进一步提升了乘客出行体验。大部分车企采用1-2块中控屏幕的方案,随着智能座舱朝着“智能移动空间”转变,3块屏幕及以上方案的占比将明显提升。根据IHS数据,随着汽车行业的快速发展,车载显示屏的配备数量将不断增加,到2030年,配备3块屏幕及以上的汽车数量将达到20%左右。

联屏化:汽车前排将不再是多显示器分开放置,而是一个屏幕从驾驶贯穿至副驾驶,多联屏将实现加速渗透。目前汽车显示屏的趋势是双联屏甚至三联屏,屏幕横跨整个中控台,不但尺寸更大,而且功能性方面也兼顾到了副驾的需求。

资料来源:IHS、佐思汽研、理想官网

4. 技术路线的变迁

4.1显示面板技术路线简介

表:主要显示面板技术路线简介

4.2 目前在车载显示屏应用场景中,LCD技术路线是主流

截至2021年,LCD仍占据了车载显示屏市场的主导地位。LCD除了成本较低、技术成熟度高,在其他维度上相较于其他三项技术(OLED、Mini LED、Micro LED)均不具备优势。随着各大企业在新型显示技术的布局,其他新型显示技术由于性能、寿命方面的优势将会逐渐获得更多市场份额。

表:不同种类显示屏性能比较,LCD性能劣势明显

表:目前LCD依然为主流技术,被更多的车型使用

4.3 Mini LED

Mini LED是2015年前后被提出的中间方案,作为液晶显示的背光以优化液晶效果。传统的、由荧光灯管整块点亮的液晶屏的背光进一步升级,采用LED(发光二极管)做背光,便可以像OLED那样,实现分区控制背光开关,保证黑色的纯度。

相较于OLED、Micro LED等新型显示技术,Mini LED在商业化方面优势明显。对比传统LCD,OLED是有机发光层自发光,显示屏上的每个发光点都能通过电压控制敏感,因此其色域、对比度、HDR等效果都会非常好。但OLED的问题也非常明显:成本太高,亮度偏低,使用寿命基本上很难满足车载要求。而Mini LED的“进阶版”技术Micro LED 受制于“巨量转移”等行业技术难题,短期内无法实现低成本量产。相较于前两种技术,Mini LED的优势较为明显。Mini LED尺寸非常小,分区数足够多,可以实现对显示屏上极小的部分上面进行精细化控光,比如说8英寸的显示屏集成上千颗LED。Mini LED通过精准控光,便可以实现很高的明暗对比、动态显示,继而在对比度、HDR、色域方面都有非常大的提升。此外,采用这种背光方案在显示画面更真实的同时,还可以提升整体屏幕亮度。Mini LED背光目前在轻薄化方面较传统LCD其实并无明显优势,但用在对显示屏厚度没有严格要求的车载显示上却十分合适。

表:Mini LED背光屏的优势和业内对于其产业化时间点的判断

中期来看,AMOLED等新技术成熟度不断加强,有望快速抢占市场,但长期来看Mini LED或将成为更有潜力的选项。

4.4 Micro LED

Micro LED则是那块解决了其他技术路线所有问题的“完美屏幕”,可能是未来终局的解决方案。2010 年前后被业界发掘的 Micro LED 与 OLED 思路相似,也是通过一颗颗细小的发光二极管(LED)自发光来解决黑色显灰的问题。与此同时,由于LED是无机物,就克服了OLED寿命短、烧屏等问题;Micro LED芯片尺寸(小于50微米)和间距又远远小于Mini LED(50微米-200微米),这就解决了Mini LED车载屏无法直显的问题。

不过,目前Micro LED的量产存在继续攻克的难题。Micro LED微显示技术是将传统LED薄膜化、微小化和矩阵化,像素点距离从毫米级降至微米级,并在一个芯片上高度集成的固体自发光显示技术。Micro LED 在制作过程中运用了磊晶成长(Epitaxy Growth)的工法,也就是在晶圆片上通过化学方法,让晶圆片"长出"一层半导体薄膜的技术。这层半导体薄膜也就是外延层,再透过切割或蚀刻(通过物理或化学方法去除)的方式,将其切分成微米等级(通常为50μm以下)的晶粒,即Micro LED。要做成 Micro LED 面板的话,还得分别将红色(R)、绿色(G)以及蓝色(B)的 Micro LED 晶粒,从晶圆片上分离开来,再依 RGB 交错排列方式,通过巨量转移技术键合到含电路结构设计的驱动背板上,组成 Micro LED 面板的基本雏形。由于 Micro LED 体积极小,间距极窄,而数量又极其庞大,因此对其制造技术的精准性与高效性都要求极高,难度颇大。

图:Micro LED显示示意图

5. 在技术路线的变迁中投资的机会在哪里?

作为投资机构,对于这个赛道的认知该如何落实到具体的投资工作中去呢?这里我可以分享两个大的思路和逻辑给各位读者。

5.1 抓准未来的技术路线,路线对才能准确押注未来的风口

前文已经谈到,LCD作为一款低成本的技术路线,目前确实是各个整车厂使用的主流路线。但是性能看来,其劣势确实非常明显。因此,我们看好Mini LED和Micro LED这一未来的终局技术路线,相信在这些技术路线上的布局可以准确地踩在未来的发展趋势上,收获更高的回馈。

5.2 投资的机会在产业链的上游

目前,传统的LCD显示屏技术成熟,上游国产化趋势加强,原材料中占比最高的背光模组目前已实现90%国产化,但前端设备的国产率仍较低。而新兴技术OLED上游产业链中最重要的有机材料部分目前仍被部分韩国与日本企业所垄断,占据80%以上的市场,且对技术进行了封锁控制。在OLED生产设备方向上,韩国与日本的企业同样进行垄断掌控,市场份额超70%。因此,我认为对于这个行业上游,尤其是国产化率低的材料和设备行业的投资可行性会远远高于中游和下游车载显示屏的制造商。

图:LCD 各原材料国产化水平

今天非常有幸和大家分享了我对于汽车智能座舱,尤其是车载显示屏的一些认知和投资逻辑。总结起来可以归纳成为四句话:智驾推动智舱,智舱重在人机交互,技术路线看未来趋势,产业链向上游投。

谢谢大家!

释义

1. IHS Markit Ltd.根据百慕大群岛的法律于2014年1月16日成立为一个持股公司,是一家全球领先的多元化金融信息提供商,其整合了数据库、数据分析、咨询、专业观点。

2. Vehicle to Everything的简称,即车对外界的信息交换。

参考文献

1. IHS 智能座舱市场与技术发展趋势研究 2021年7月

2. 建约车评

推

荐

阅

读

- 专注工业科技VC -

千乘资本上海办公室全新启用

氢能源:“双碳”趋势下的主战场

千乘资本领投数字光芯 开启元宇宙大门

千乘资本荣获“2022年度最佳投资人”等奖项

千乘资本熊伟:抓住两大重要投资机会

元宇宙:让子弹再飞一会儿

天地和兴完成D轮近7亿元融资

智能汽车“新四化”进化论

千乘资本,投出一个270亿IPO

千乘资本自成立之初即秉持“数据重构产业”的核心理念,一期、二期基金合计管理规模20亿元人民币,未来将持续重点围绕工业科技领域进行投资布局。

关于工业科技领域的任何资讯分享与交流,欢迎来撩!